一、基本計算

這是個人所得稅的基本計算方法,不存在獎金等情況,而且其他復雜的情況都可在此方法的基礎上變化得到。

根據《稅法》規定,計算個人所得稅的公式為:

個人每月應納所得稅=個人每月應納稅所得額×適用稅率-速算扣除數。

對上述公式說明兩點:

(1)個人每月應納稅所得額=月工資額-非納稅收入項目(如住房公積金等)-2000

(2)稅率與速算扣除數如表一所示。

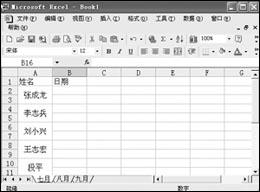

根據上述計算方法,用Excel編制計算表(表二):

以甲為例說明計算公式的建立:

本月甲的應納稅所得額為本月工資-住房公積金-800=2350,在“D2”內設置公式為=B2-C2-2000;

因2000< 2350< 5000,則稅率為15%,在“E2”內建立公式為=IF(D2=“”,“”,IF(D2>2000,“15%”,IF (D2>500,“10%”,IF(D2>0,“5%”,0)))),這樣,稅率將根據“應納稅所得額”自動選取相應的稅率填入;稅率為15%時,速算扣除數為125,在F2內建立公式為=IF(E2=“15%”,125,IF(E2=“10%”,25,IF(E2=“5%”,0,0))),速算扣除數將根據“稅率”自動選取填入;

本月甲應納稅額為2350×15%-125=227.5,在G2內設置公式為=D2×E2-F2;

設置好公式后,以后只要手工輸入當月的工資,稅率、速算扣除數、及應納稅額都將自動生成。

在合計欄內利用求和函數SUM()求和。如在B5內設立公式為=SUM(B2:B4),C5內的公式為SUM(C2:C4),余類推。

對上述計算方法值得說明的是,設置每個人的公式時,可分別建立,但較繁瑣;利用Excel中的拖曳功能設立公式,簡便準確。

二、有獎金時如何計算

如發放季度或年終獎金,計算納稅的基數(應納稅所得額)應加上發放的獎金。如甲同時發1500元年終獎時,則應納稅額為2350+1500=3850元;據此判斷稅率為15%;本月應納稅額為3850×15%-125=452.5。計算公式為:

應納稅所得額=工資-住房公積金-2000+獎金。< 如其他數據與前例一致,同時增發年終獎金每人1500元,計算表如表三所示。

甲的計算公式為:

應納稅所得額E2=B2+C2-D2-800;

稅率F2=IF(E2=“”,“”,IF(E2>2000,“15%”,IF (E2>500,“10%”,IF(E2>0,“5%”,0))));

速算扣除數仍根據“稅率"取數,在G2內建立公式為=IF(F2=“15%”,125,IF(F2=“10%”,25,IF(F2=“5%”,0,0)));應納稅額H2=E2×F2-G2。

三、實際代扣所得稅時的“取整”問題

計算的個人所得稅往往帶有角分,給實際發放工資時代扣個人所得稅帶來很多不便。如利用電話費的繳費方法,將使代扣個人所得稅操作簡便。

新聞熱點

疑難解答